您现在的位置是: 理财保险理财保险

QMT量化交易实盘模型!

pepsi 2025-09-18 15:08:34 理财保险 已有人查阅

导读QMT量化交易实盘模型! 回测结束需要开始实盘模型,实盘指的是接收未来 K 线的数据,生成策略信号,进行交易下单。实盘模型也分模拟柜台模拟交易和真实柜台实盘两种。 1、你要运行实盘模型,QMT 系统提供两种交易模式: 默认的交易模式为逐 k 线生效 (passorder函数快速交易quicktrade参数填 0 即默认值),适用与需要在盘中模拟历史上逐 k 线的效果需求。 以一分钟周期为例,把下单判断与下单函数放在 handlebar 函数内,盘中每 3 秒一次的分笔更新,会触发 handlebar 函数

QMT量化交易![]() 实盘模型!

实盘模型!

回测结束需要开始实盘模型,实盘指的是接收未来 K 线的数据,生成策略信号,进行交易下单。实盘模型也分模拟柜台模拟交易![]() 和真实柜台实盘两种。

和真实柜台实盘两种。

1、你要运行实盘模型,QMT 系统提供两种交易模式:

默认的交易模式为逐 k 线生效 (passorder函数快速交易quicktrade参数填 0 即默认值),适用与需要在盘中模拟历史上逐 k 线的效果需求。

以一分钟周期为例,把下单判断与下单函数放在 handlebar 函数内,盘中每 3 秒一次的分笔更新,会触发 handlebar 函数调用,系统会暂存此次调用产生的下单信号。3 秒后下一分笔到达时,如果属于新一分钟 K 线的首个分笔,判定上一分笔是前一根 K 线的最后分笔,会将暂存信号发往交易所完成交易;如果不是新 K 线的分笔,判定当前 K 线未走完,丢弃暂存信号。对于1 分钟 K 线来说,每根 K 线含 20 个分笔,前 19 个分笔产生的信号会被舍弃,最后一个分笔的信号,会在下一根 K 线首个分笔到达时,延迟 3 秒发出。系统内置的 ContextInfo 也做了相同的等待、回退处理,逐 K 线模式的交易记录![]() 可存储在 ContextInfo 对象的属性中。

可存储在 ContextInfo 对象的属性中。

QMT 系统也支持立即下单模式,给 passorder 函数的 quicktrade 参数填 2 ,运行后会立刻发委托,不做信号等待与丢弃操作。此时需用普通全局变量(比如自定义一个Class a ())保存委托状态,无法存到 ContextInfo 的属性里。

2、实盘的撮合规则以交易所为准。股票品种的话,价格不能超过 2% 的价格笼子否则废单。数量超过可用数量时会废单。

3、选择模拟信号模式,在策略信号界面显示买卖信号,不实际发出委托。仅会记录交易信号在下方的策略信号栏中。

选择实盘交易模式,显示的策略信号会实际发出到交易,同时交易信号会记录在下方的策略信号栏中。

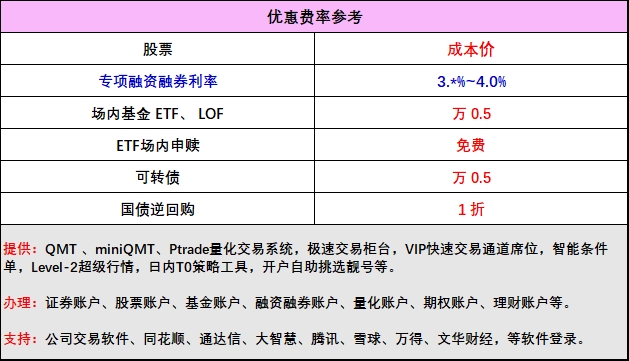

可以线上低门槛、免费办理开通QMT、Ptrade量化交易。新开可享惊喜优惠佣金和利率!

温馨提示:投资有风险,选择需谨慎。

本文标签:

很赞哦! ()

上一篇:美联储降息如何应用末日期权策略