您现在的位置是: 理财保险理财保险

【石油焦】国庆长假前炼厂排库为主石油焦弱势整理

pepsi 2025-09-19 21:07:44 理财保险 已有人查阅

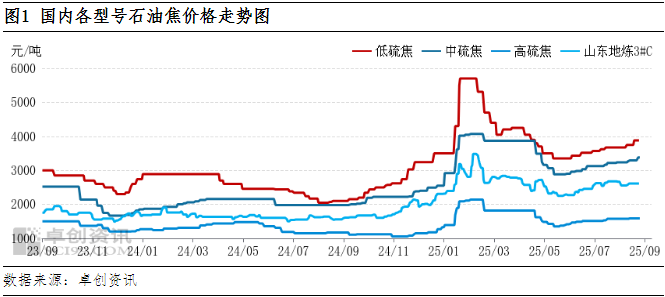

导读 导语 本周市场承压运行,主营部分上调,地炼回落明显。下周石油焦市场整体或进入震荡整理期,价格继续下降的空间有限,但反弹动力亦不足。 据卓创资讯测算,本周山东地炼石油焦均价为2492元/吨,较上周均价(2515元/吨)跌23元/吨,跌幅为0.91%。综合测算下本周期国内石油焦均价为2928元/吨,较上周均价(2910元/吨)涨18元/吨,涨幅为0.62%。 主营单位方面,中石油辽河石化低硫焦报价上调70元/吨;中海油周二放量,价格普降,滨州下调30元/吨,泰州下调50元/吨,舟山下调20元/

导语

本周市场承压运行,主营部分上调,地炼回落明显。下周石油焦市场整体或进入震荡整理期,价格继续下降的空间有限,但反弹动力亦不足。

据卓创资讯测算,本周山东地炼石油焦均价为2492元/吨,较上周均价(2515元/吨)跌23元/吨,跌幅为0.91%。综合测算下本周期国内石油焦均价为2928元/吨,较上周均价(2910元/吨)涨18元/吨,涨幅为0.62%。

主营单位方面,中石油辽河石化低硫焦报价上调70元/吨;中海油周二放量,价格普降,滨州下调30元/吨,泰州下调50元/吨,舟山下调20元/吨;中石化周一华北地区炼厂报价上调20-80元/吨,华东上调20-90元/吨,华南上调30元/吨,华中上调50-80元/吨,此外,西北地区塔河炼化报价上调30元/吨。山东地炼方面,本周山东市场告别了前期的上涨热潮,高位回落,交投转淡;部分库存压力大、品质稍差的炼厂跌幅较大![]() ,山东地炼成为此次回调的“重灾区”,降价已成为多数炼厂刺激出货的共同手段;但跌价不等于畅销,即使炼厂主动让利,下游接货积极性并未同步跟上,市场整体交投氛围偏淡,成交量较前期萎缩,实单商议空间扩大。

,山东地炼成为此次回调的“重灾区”,降价已成为多数炼厂刺激出货的共同手段;但跌价不等于畅销,即使炼厂主动让利,下游接货积极性并未同步跟上,市场整体交投氛围偏淡,成交量较前期萎缩,实单商议空间扩大。

本周市场供需稳定 石油焦市场平稳运行

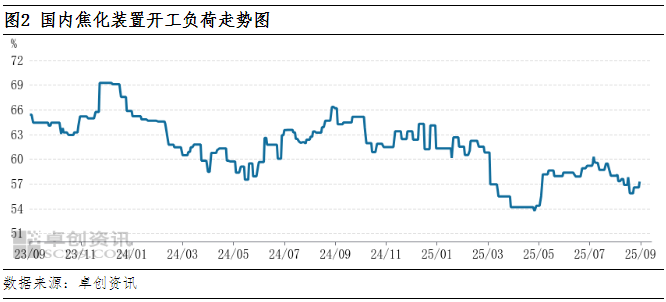

供应端:作为石油焦的唯一产出装置,延迟焦化装置开工率变化对石油焦供应面形成同样至关重要。本周国内炼厂开停工表现较少,表现为个别地炼开停工,在产炼厂开工负荷保持稳定。截至9月18日当日,全国焦化装置开工负荷在57.27%,较9月11日当日提升0.7个百分点。中石化焦化装置开工负荷在68.46%,较9月11日当日持稳。中石油焦化装置开工负荷在54.01%,较9月11日当日持稳。中海油焦化装置开工负荷在64.86%,较9月11日当日持稳。地炼方面,截至9月18日当日,全国地炼焦化装置开工负荷在49.61%,较9月11日当日提升1.42个百分点,其中,山东地炼焦化装置开工负荷在43.88%,较9月11日当日提升2.21个百分点,其他地炼焦化装置开工负荷在59.93%,较9月11日当日持稳。

需求端:本期国内现货铝价冲高回落,周均价上涨。影响本期现货铝价走势的主要原因有:一、宏观面,国内继续推进“反内卷”,市场关注国补、信贷等政策的落地对经济的提振情况;海外美联储9月将联邦基金利率目标区间下调25个基点至4.00%-4.25%,点阵图暗示今年累计降息3次,市场预期兑现,加之美指跌后修复,铝价冲高回落。二、基本面,供应端运行良好,产能运行率趋近96%,部分消费地集中到货,社会库存去库不畅;需求端,下游板带箔领域需求恢复良好,铝棒、型材消费亦有好转,加工厂开工率不同程度上涨,需求整体上稳步向好,对价格支撑增强。三、市场交投来看,期内铝价刷新年内高位,下游及终端负反馈显著,采购意愿减弱。综合来看,旺季需求有所改善但宏观利好消化及高价抑制需求释放,铝价呈现先涨后跌的走势。

后市展望:供增需弱,下周市场或整理为主

综合宏观、供需面、相关产品以及市场心态来看,供应端微增,需求端观望,预计下周石油焦市场仍或将呈现承压整理局面。宏观:期内宏观驱动偏强,有色板块整体表现区间震荡。市场主要交易美联储降息幅度及后续降息预期、地缘局势演变、关税政策调整、国内宏观经济情况。供应:由于本周期内高价成交不及预期,导致厂内库存积累,下周炼厂石油焦供应量稳步输出,预计下周供应端较为充裕。需求:本周囤货行为消失,预计下周多以小单、散单补库为主,等待更明确的价格低点。市场心态:市场参与者心态从乐观转为谨慎,分歧开始加大;库存压力不大的炼厂和贸易商选择观望挺价,认为当前回调是市场的正常调整,对后市仍抱有期待;下游企业普遍认为价格仍有小幅回调空间,不急于大量备货,等待市场企稳。

温馨提示:投资有风险,选择需谨慎。

本文标签:

很赞哦! ()