您现在的位置是: 理财保险理财保险

供需短修背景下玻璃纯碱反弹兑现政策预期

pepsi 2025-09-22 18:58:03 理财保险 已有人查阅

导读 摘要 展望后市,我们认为目前玻璃行业的生产情况正在逐步体现出利润恢复过程中的供给短回升的状态,以及对于中期政策观望的情绪。在中期政策预期和短期下游需求博弈的过程当中,玻璃期货价格进一步反弹的空间或相对有限。 纯碱方面,目前供需延续调整消化的趋势,玻璃日融量的环比回升,以及纯碱自身供给端的收缩是推动供需消化库存的主要动力。不过,目前产业库存虽有好转,但后市供给端能否持续维持收缩状态有待观察。因此,1月合约盘面的反弹或逐步转为震荡模式。 风险提示 1、玻璃需求恢复不及预期。 2、纯碱装

摘要

展望后市,我们认为目前玻璃行业的生产情况正在逐步体现出利润恢复过程中的供给短回升的状态,以及对于中期政策观望的情绪。在中期政策预期和短期下游需求博弈的过程当中,玻璃期货![]() 价格进一步反弹的空间或相对有限。

价格进一步反弹的空间或相对有限。

纯碱方面,目前供需延续调整消化的趋势,玻璃日融量的环比回升,以及纯碱自身供给端的收缩是推动供需消化库存的主要动力。不过,目前产业库存虽有好转,但后市供给端能否持续维持收缩状态有待观察。因此,1月合约盘面的反弹或逐步转为震荡模式。

风险提示

1、玻璃需求恢复不及预期。

2、纯碱装置检修不及预期。

一、纯碱1月去库推动盘面反弹

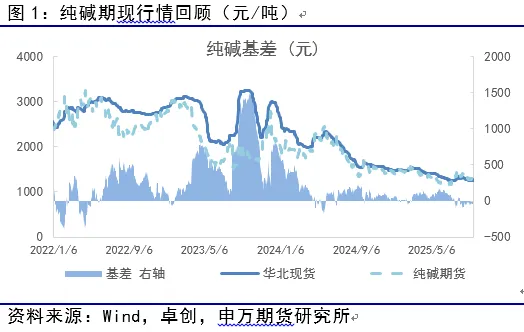

9月至今国内纯碱期货![]() 价格止跌后,本周试探性反弹受阻。基本面角度,今年8月国内纯碱期货和现货价格总体下跌为主。供给端,由于纯碱年度在产产能环比24年有增加,因此今年大多数时候伴随着装置开工率的居高不下,纯碱的实际月度产量环比增加明显。同时,需求端下游浮法玻璃的日融量今年在大部分时间内,保持了环比较低的水平,因此纯碱供需的不匹配,导致了生产企业的库存长期处于高位,市场信心不佳,观望去库的情绪较为明显。然而,今年8月伴随着6-8月的夏季检修的产量损失的积累,尤其是8月多数装置在月内处于长时间的降负生产状态。同时,下游浮法玻璃的日融量也在8月底存在小幅的回升并且连续保持3周。这点在供需端对于纯碱的修复就逐步展开了。从纯碱的库存来看,目前已经连续多周处于下降的趋势,面向秋季玻璃需求的多空修复趋势明显。受到基本面逐步修复的影响,实际上9月初国内纯碱期货主力1月合约已经开始横盘,并最终在本周出现了试探性的反弹。当然,在这个过程中,仍有2点值得关注。一方面,本周的反弹除了纯碱自身基本面确实有所改观推动的之外。美联储的利率政策有望转为降息周期,并最终在周四凌晨得到确认。对于全球货币流动性充裕的预期推动了商品在周四前有反弹。另一方面,纯碱虽然本周期货盘面有回暖,但是实际上存量库存进一步消化的压力依然存在,同时从现货估值的修复来看,也依然需要时间。因此,本周后半周在诸多有待确认的需求之下,纯碱反弹受阻回落。

价格止跌后,本周试探性反弹受阻。基本面角度,今年8月国内纯碱期货和现货价格总体下跌为主。供给端,由于纯碱年度在产产能环比24年有增加,因此今年大多数时候伴随着装置开工率的居高不下,纯碱的实际月度产量环比增加明显。同时,需求端下游浮法玻璃的日融量今年在大部分时间内,保持了环比较低的水平,因此纯碱供需的不匹配,导致了生产企业的库存长期处于高位,市场信心不佳,观望去库的情绪较为明显。然而,今年8月伴随着6-8月的夏季检修的产量损失的积累,尤其是8月多数装置在月内处于长时间的降负生产状态。同时,下游浮法玻璃的日融量也在8月底存在小幅的回升并且连续保持3周。这点在供需端对于纯碱的修复就逐步展开了。从纯碱的库存来看,目前已经连续多周处于下降的趋势,面向秋季玻璃需求的多空修复趋势明显。受到基本面逐步修复的影响,实际上9月初国内纯碱期货主力1月合约已经开始横盘,并最终在本周出现了试探性的反弹。当然,在这个过程中,仍有2点值得关注。一方面,本周的反弹除了纯碱自身基本面确实有所改观推动的之外。美联储的利率政策有望转为降息周期,并最终在周四凌晨得到确认。对于全球货币流动性充裕的预期推动了商品在周四前有反弹。另一方面,纯碱虽然本周期货盘面有回暖,但是实际上存量库存进一步消化的压力依然存在,同时从现货估值的修复来看,也依然需要时间。因此,本周后半周在诸多有待确认的需求之下,纯碱反弹受阻回落。

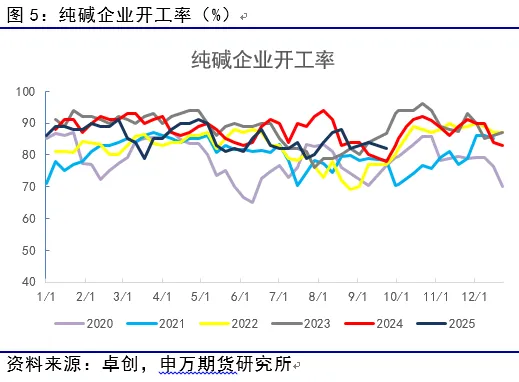

二、纯碱开工率环比下降

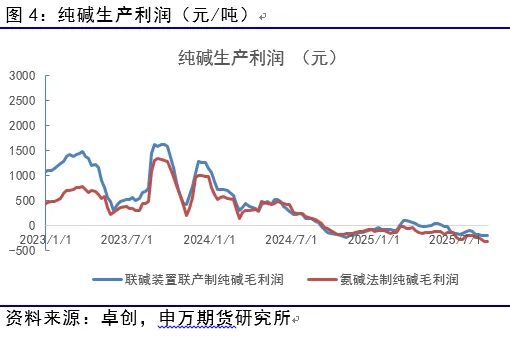

目前纯碱生产企业整体开工率82.4%,其中氨碱厂家平均开工87.2%,联碱厂家平均开工72.8%,天然碱厂平均开工98%。据卓创资讯统计,目前依然有10套装置处于降负运行,多数装置的开工负荷在6成至8成。湖北双环目前装置恢复生产,未来河南骏化或有检修预期。

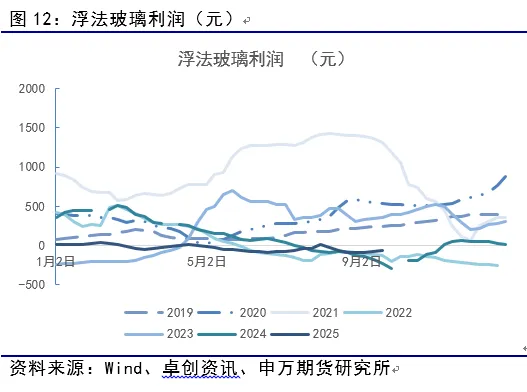

纯碱现货利润方面,目前联碱法装置和氨碱法装置生产利润持续承压。其中,联碱法装置利润约为-167元,氨碱法装置利润约为-305元。

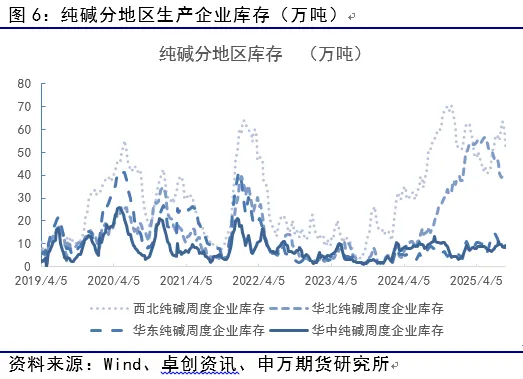

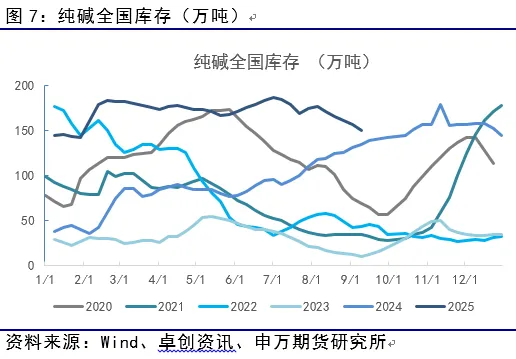

三、纯碱库存连续5周去库

最新全国库存为149.8万吨,环比下降7.2万吨。分地区数据来看,西北地区纯碱库存44.3万吨(环比下降3万吨)。华北地区纯碱库存34万吨(环比下降3万吨),华东库存5.7万吨(环比下降1.3万吨),华中库存6.7万吨(环比下降0.1万吨)。

四、玻璃9月消费旺季的预期中反弹

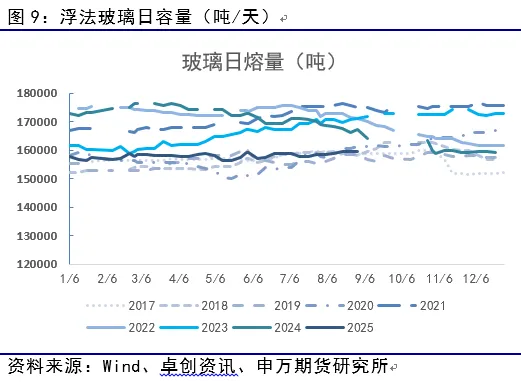

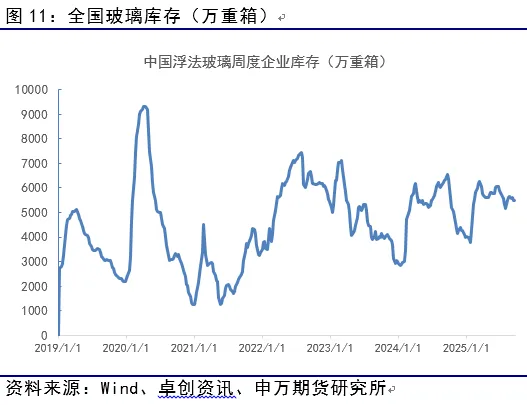

9月国内玻璃期货价格![]() 近期有所反弹。回顾8-9月的玻璃期货行情,总体呈现V型的走势。8月国内玻璃的供需整体处于需求侧的淡季,盘面价格也总体处于回落的趋势当中。不过,由于玻璃产业链总体供应处于调整周期当中,且玻璃自身属于反内卷政策预期相关的品种,8月下旬玻璃期货和现货价格在前期连续回落之后,实际上就开始止跌。进入9月,国内下游终端需求开始恢复,玻璃生产企业的开工水平也有所增加,产量逐步回升。在这个过程当中,玻璃处于缓慢的结构调整过程当中。一方面,政策存在预期,市场对于中期行业存在供给改善预期乐观,但是短期也确实存在供需消化的需求。较为明显的是,玻璃的存量库存在5500万重箱的水平上有停滞。同时,目前现货价格回暖已经有些时间,对于一些相对较低生产成本的装置的生产利润有所修复。国内和国际宏观面上,美联储降息周期确认,国内房地产能否在国内政策呵护下带动房价的止跌修复,并且在中期逐步体现在玻璃的实物需求上也是一个新的视点。中期角度在相对宽松的国内和国际宏观背景下,短期玻璃在供给端小幅回升状态下的产业微操式修复依然是个问题。毕竟,从行业自身这些年的调整过程来看,低利润下供给调节相对有效;高利润下相对容易供给回升。目前玻璃1月合约依然处于预期为主导的时段,本周盘面反弹受阻也一定程度上体现出了市场在政策观望确认过程中的兑现需求。

近期有所反弹。回顾8-9月的玻璃期货行情,总体呈现V型的走势。8月国内玻璃的供需整体处于需求侧的淡季,盘面价格也总体处于回落的趋势当中。不过,由于玻璃产业链总体供应处于调整周期当中,且玻璃自身属于反内卷政策预期相关的品种,8月下旬玻璃期货和现货价格在前期连续回落之后,实际上就开始止跌。进入9月,国内下游终端需求开始恢复,玻璃生产企业的开工水平也有所增加,产量逐步回升。在这个过程当中,玻璃处于缓慢的结构调整过程当中。一方面,政策存在预期,市场对于中期行业存在供给改善预期乐观,但是短期也确实存在供需消化的需求。较为明显的是,玻璃的存量库存在5500万重箱的水平上有停滞。同时,目前现货价格回暖已经有些时间,对于一些相对较低生产成本的装置的生产利润有所修复。国内和国际宏观面上,美联储降息周期确认,国内房地产能否在国内政策呵护下带动房价的止跌修复,并且在中期逐步体现在玻璃的实物需求上也是一个新的视点。中期角度在相对宽松的国内和国际宏观背景下,短期玻璃在供给端小幅回升状态下的产业微操式修复依然是个问题。毕竟,从行业自身这些年的调整过程来看,低利润下供给调节相对有效;高利润下相对容易供给回升。目前玻璃1月合约依然处于预期为主导的时段,本周盘面反弹受阻也一定程度上体现出了市场在政策观望确认过程中的兑现需求。

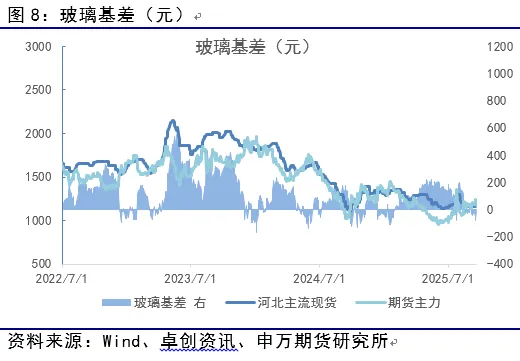

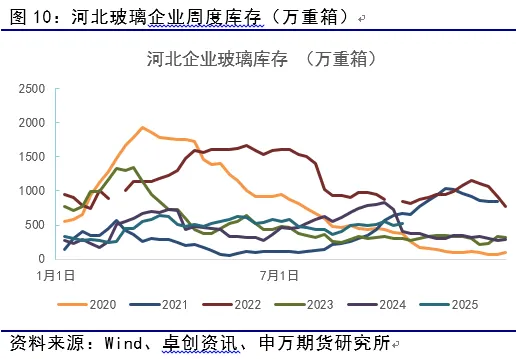

库存方面,全国整体库存5471万重箱,较上周去库29万重箱。分区域库存水平来看,河北地区的玻璃生产企业库存526( 26)万重箱,其他地区主要玻璃生产地区的库存为山东591(-4)、广东992(-14)、湖北417(-32)、江苏565( 4)(单位:万重箱)。

五、总结

展望后市,我们认为目前玻璃行业的生产情况正在逐步体现出利润恢复过程中的供给短回升的状态,以及对于中期政策观望的情绪。在中期政策预期和短期下游需求博弈的过程当中,玻璃期货价格进一步反弹的空间或相对有限。

纯碱方面,目前供需延续调整消化的趋势,玻璃日融量的环比回升,以及纯碱自身供给端的收缩是推动供需消化库存的主要动力。不过,目前产业库存虽有好转,但后市供给端能否持续维持收缩状态有待观察。因此,1月合约盘面的反弹或逐步转为震荡模式。

风险提示

1、玻璃需求恢复不及预期。

2、纯碱装置检修不及预期。

《供需短修背景下玻璃纯碱反弹兑现政策预期》

对外发布时间:2025年9月19日

能化分析师:陆甲明 交易咨询号:Z0015919 从业资格号:F3079531

研究局限性和风险提示

本报告的信息均来源于第三方信息提供商或其他已公开信息,本公司对这些信息的准确性、完整性、时效性或可靠性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。市场有风险,投资需谨慎。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。本报告所涵括的信息仅供交流研讨,投资者应合理合法使用本报告所提供的信息、建议,不得用于未经允许的其他任何用途。如因投资者将本报告所提供的信息、建议用于非法目的,所产生的一切经济、法律责任均与本公司无关。本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为申银万国期货,且不得对本报告进行有悖原意的引用、删节和修改。

温馨提示:投资有风险,选择需谨慎。

本文标签:

很赞哦! ()